会员投稿

会员投稿 手机版

手机版

碳中和政策背景下,电力低碳化是能源转型的关键,其中电力低碳化的关键是电力市场化,而电力市场化的关键是电价机制改革。

中信证券在最新的报告中指出,碳中和背景下电价将迎来上涨,因此未来捋顺电价势在必行。

首次,中信分析了1985 年至今我国电价经历了三次较大调整,得出电价改革整体方向以更市场化为基调。其次,针对当前电价情况,中信分别从为什么会涨?怎么涨?谁买单?三方面来加以分析。

电价改革方向

中信杨帆分析师团队指出,当前定价模式更市场,电价结构更优化。

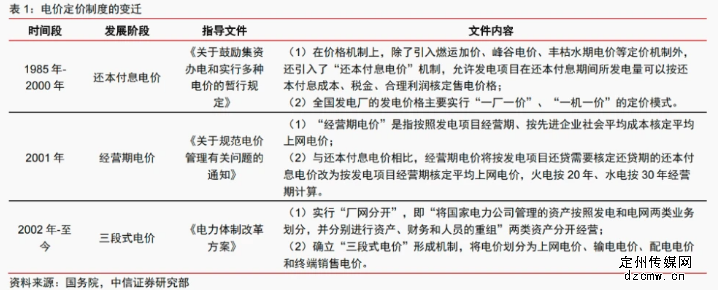

从历史沿革来看,我国大体经历了“还本付息电价”、“经营期电价”、“三段式电价”三个阶段。三次大调整后形成三段式电价:

1985 年还本付息电价模式下实行“一厂一价”以保证新电厂的投资收益,短期解决了电力短缺的问题,但是长期出现电厂效率低下和发电成本上升的情况。

2001 年国家提出了经营期电价,以先进企业平均成本为基础核定平均上网电价,火电按20年、水电按30年经营期计算,该模式下电价的形成仍是从成本端出发兼顾合理利润。

为更好提升电力市场投资和经营效率,2002年实行了厂网分离,其核心在于打破电力企业发输配一体化垂直垄断经营的模式,为电力市场引入竞争机制。

随后,2015 年提出按照“管住中间,放开两头”,有序放开发电环节和销售环节的竞争性环节电价。我国上网电价的定价主要受政策和成本的影响,并且不断注入市场化元素。

中信指出:

当前电价改革不仅仅是简单地调降电量价格,更需要在整体价格结构上进行优化, 做到“谁享受,谁承担”,完善电能量以外成本疏导机制亦是关键。

为什么会涨?

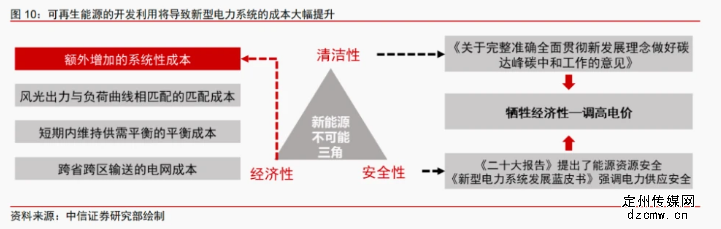

中信指出,电源转型增加成本,电网作用开始下降,未来需销售端反映。

碳中和与能源安全为刚性目标,新能源的开发利用将导致电力系统的成本大幅提升。中信指出:

从长期看,可再生能源的技术进步会促进发电成本的持续降低,目前技术无法支撑大规模新能源接入电力系统。由于风电和光伏等可再生能源发电本身的可靠性较差,大规模并网势必会冲击系统运行的稳定性,增加失稳风险。

电力系统的清洁性、经济性和安全性为“不可能三角”。若牺牲清洁性则和双碳目标背道而驰,因此要想保证电力的安全供应,需要改变价格低廉的现状,这就意味着需要调高电价。

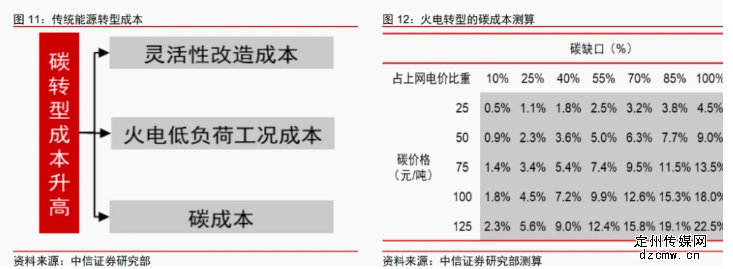

其次,当前电源侧传统能源或无法承担低碳转型成本。

一方面,这种灵活性改造需要大量的资金投入,另一方面可再生能源的持续并网将带来煤电机组利用小时数的降低,从而保持低负荷工况,带来单位煤耗成本和设备磨损的检修成本的提高。因此,只从内部改革无法完全消化低碳转型带来的成本冲击。

中信指出,随着电力市场化改革深入,中期视角预计国内电价将进入上涨周期。

从顶层设计看,行政性降电价的举措已经步入尾声,新一轮的改革重点预计将以市场化手段逐步替代行政手段,国内电价机制将迎来结构性改革机会,考虑到全国统一电力市场计划于 2030 年建成,预计随着电能量成本机制的理顺,电力辅助服务市场和容量电价机制的建立,输配电价合理核定的完成。

具体怎么涨?

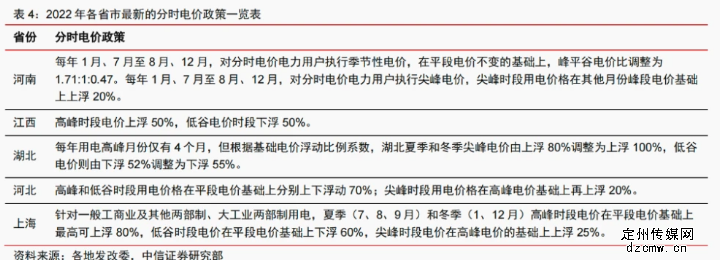

中信指出主要从以下三方面,一是推广完善分时电价,二是联动中长期和现货市场,三是疏导辅助费用。

日前各地调整分时电价政策扩大峰谷价差,旨在更好发挥电价信号作用,同时为储能、煤电灵活性改造等市场打开盈利空间。由于电力需求调整具有一定的刚性,类比阶梯电价,分时电价在鼓励削峰填谷的过程中会增加正常用户的平均电价水平。

电力中长期合同受政策青睐,提高签订比例可发挥保障电力平稳运行的压舱石、稳定器作用,用电大省电价顶格上涨。预计未来市场电比例将超过 8 成,其中内部 9 成为中长期,1 成为电力现货,未来现货市场价格波动将反映在中长期合同内从而提高平均终端电价。

利用用户侧参与辅助服务费用分摊的方式,调动发电企业的调峰积极性。中国国内近年来电力辅助服务费用有所增长,未来用户侧共担辅助费用将直接将成本传导至下游电价。

涨价谁买单?

中信预计,未来居民侧稳定,电源侧受益,电网侧影响有限,工商业侧承担。

中信指出,未来调整电价结构过程中仍会考虑民生保障问题,居民电价有望保持稳定。

让电价反映市场供需及碳成本是电力市场化改革的目标之一,煤电企业通过碳交易增加碳成本,需要有一个出口疏导电价的上涨:从国际经验来看,电力生产侧的碳减排成本会通过电价逐步向下游(包括最终消费者)传导,因此居民侧电价上调的预期与双碳目标及碳交易相关。我国居民消费量只占目前电力消费总量的 16%,考虑民生保障目标,预计居民电价维持稳定。

电源侧是本轮涨价的受益者,涨价带来利润环节重新分配,安全主题下受益鼓励电源装机。

从电量价格来看,当前火电上网电价浮动比例已经放宽至 20%,在当前海外地缘危机缓解、一次能源价格下跌的背景下,火电企业利润盈利已得到改善。绿电交易中,风光等新能源相较标杆上网电价均能获得 4-5 分钱/度的绿色溢价或绿证,使其在补贴脱坡的情况下仍能保持较高的收益,从而支撑下游装机增长,兼顾安全性和清洁性。

电容量价格制度是保障电源侧备用电源获得合理收益的机制。因此电源侧无论是新老能源,当前电改下的电价上涨其都是受益方。

电网侧作为垄断行业,其利润率与投资额均有一定的行政色彩,企业较难在电价上涨中分得一杯羹。

电网的规模经济性和网络经济性使得输配电业务具有自然垄断属性,当前作为电网主要收益来源的输配电价,其定价模式是国家根据电网总资产所批准的准许收入除以总电量,该种机制下输配电价的价格仍具有行政色彩难以顺畅地上升,甚至为考虑下游用电成本电网公司的利润率一直处于极低的水平。

用户侧,以浙江为例,当前工商业中较小代理购电用户议价权较低,买入了价格最高的电力,长期来看高耗能企业应该是电价上涨的承担者。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦